央行数字货币与雷达支付系统

一、央行数字货币概述

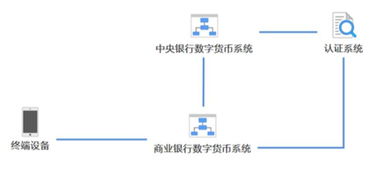

1.1 定义与特点

央行数字货币,也称为中央银行数字货币或数字法币,是一种由中央银行发行并管理的数字货币。它具有法定地位,等同于现钞,具有货币的全部属性和职能。央行数字货币具有数字化、便捷性、安全性等特点,其发行和流通均基于互联网技术,无需实体形态。

1.2 发行背景

随着互联网技术的快速发展,传统的货币形态已经无法满足现代经济活动的需求。同时,随着区块链等技术的兴起,数字货币逐渐受到人们的关注。央行数字货币的发行,旨在适应这一趋势,提高货币流通效率,降低交易成本,加强金融监管。

二、雷达支付系统简介

2.1 定义与应用

雷达支付系统是一种基于互联网和移动设备的支付系统。它通过扫描二维码或FC等技术,实现快速、便捷的支付。雷达支付系统广泛应用于商场、超市、餐厅等场所,为用户提供了一种全新的支付方式。

2.2 系统架构与功能

雷达支付系统由支付平台、支付设备、商家应用等多个部分组成。它具有快速支付、安全可靠、便捷易用等特点。用户只需在手机上安装雷达支付应用,即可在支持雷达支付的商家进行快速支付。

三、央行数字货币与雷达支付系统的关联

3.1 技术关联

央行数字货币与雷达支付系统在技术上具有紧密的联系。央行数字货币的发行和流通需要借助互联网技术,而雷达支付系统正是基于互联网和移动设备进行支付的技术实现。因此,央行数字货币的推广和应用,需要借助雷达支付系统等移动支付工具的普及和发展。

3.2 业务关联

央行数字货币与雷达支付系统在业务上具有互补性。央行数字货币作为法定货币,具有较高的信用度和安全性,适用于大额交易和跨境支付等场景。而雷达支付系统作为一种便捷的移动支付工具,适用于小额交易和日常消费等场景。两者在业务上的互补性为人们提供了更多的支付选择,推动了金融服务的创新和发展。

四、央行数字货币与雷达支付系统的前景展望

4.1 技术发展前景

随着互联网技术的不断发展和进步,央行数字货币和雷达支付系统的技术也将不断完善和升级。未来,央行数字货币将更加智能化、便捷化,实现更广泛的场景应用;而雷达支付系统将更加安全、高效,为用户提供更好的支付体验。

4.2 金融市场前景

随着央行数字货币和雷达支付系统的普及和应用,金融市场的格局也将发生变化。传统银行业务将与新型支付方式相结合,形成更加多元化、便捷化的金融服务体系。同时,央行数字货币的推广和应用也将促进跨境支付的发展,推动全球金融市场的互联互通。

4.3 社会经济前景

央行数字货币和雷达支付系统的推广和应用将对社会经济产生深远影响。它将提高金融服务的覆盖面和质量,满足更多人群的金融需求;它将促进电子商务、移动支付等新兴业态的发展,推动社会经济的数字化转型;它将加强金融监管力度,保障金融市场的稳定和安全。